- 欧洲CPI数据、美国PCE数据公布,去通胀进程持续。

- 美元、美债收益率有所反弹。

- 耶伦称美国经济将实现软着陆,就业市场和经济增长都将趋于稳定。

- 原油投资者对OPEC+会议结果失望,油价下跌。

- 基辛格离世。

图(上):10年期美债收益率对通胀数据脱敏,回升至4.3%以上的水平图(中):原油价格在OPEC+会议结果公布后下跌图(下):美元指数强势反弹

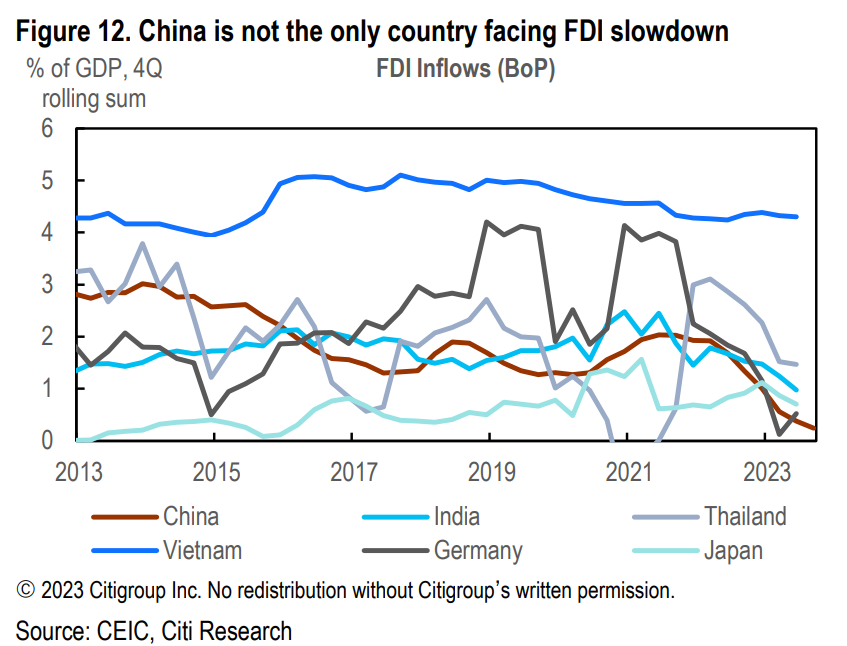

图:中国的inward FDI下降?故事可能没有这么简单!(by Citi)

讨论中国日本化的问题,若没有人在意日本,那也就不是真的在意中国。

- 增长(名义GDP增长下行)——寻求结构改革,不如再冲一冲总量?

- 通胀(通缩风险)——如果通缩不是临时性的,那么票子不变毛吓人还是债务不变毛吓人?

- 人口(老龄化/少子化)——如果我们面临的老龄化问题更严重,是否我们的或有债务更高?

- 债务(高债务率)——日本的地方负债率是多少?

- 政策(“日本堡垒”)——珍惜眼前的政策空间,是否会导致未来支付更高的空间代价?

- 汇率(广场协定)——2022年初的人民币汇率是多少?为什么?当时是否存在地缘问题?

- 地产(地产价格暴跌)——地产带来了债务问题,那么是否也为居民部门积累了资产?

- 文化(社畜文化)——降低工时是否有助于人均GDP的提升?

八问日本化……

2024年股票展望 by JPM

- 预计明年股市的宏观背景将更具挑战性,消费趋势将趋于疲软,目前股票估值较高,波动率接近历史低位,而地缘政治和政治风险仍然较高。

- 预计全球盈利增长乏力,股市将从当前水平下行。看标普到4200,有downside risk。

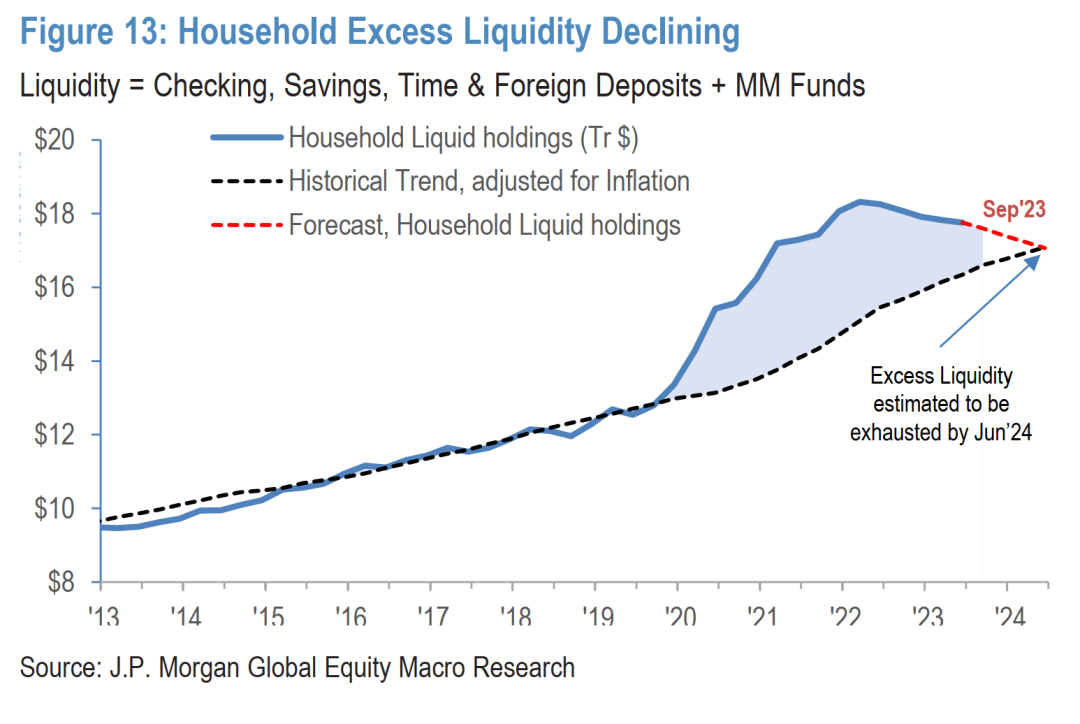

- 超额储蓄从3.4万亿美元降到了1万亿,经通胀调整数据来看只有头部20%还有富余,中产和底层已经回到疫情前水平,没余粮了。

图:居民超额流动性水平在明年年中耗尽

商业地产到期墙问题 by Goldman Sachs

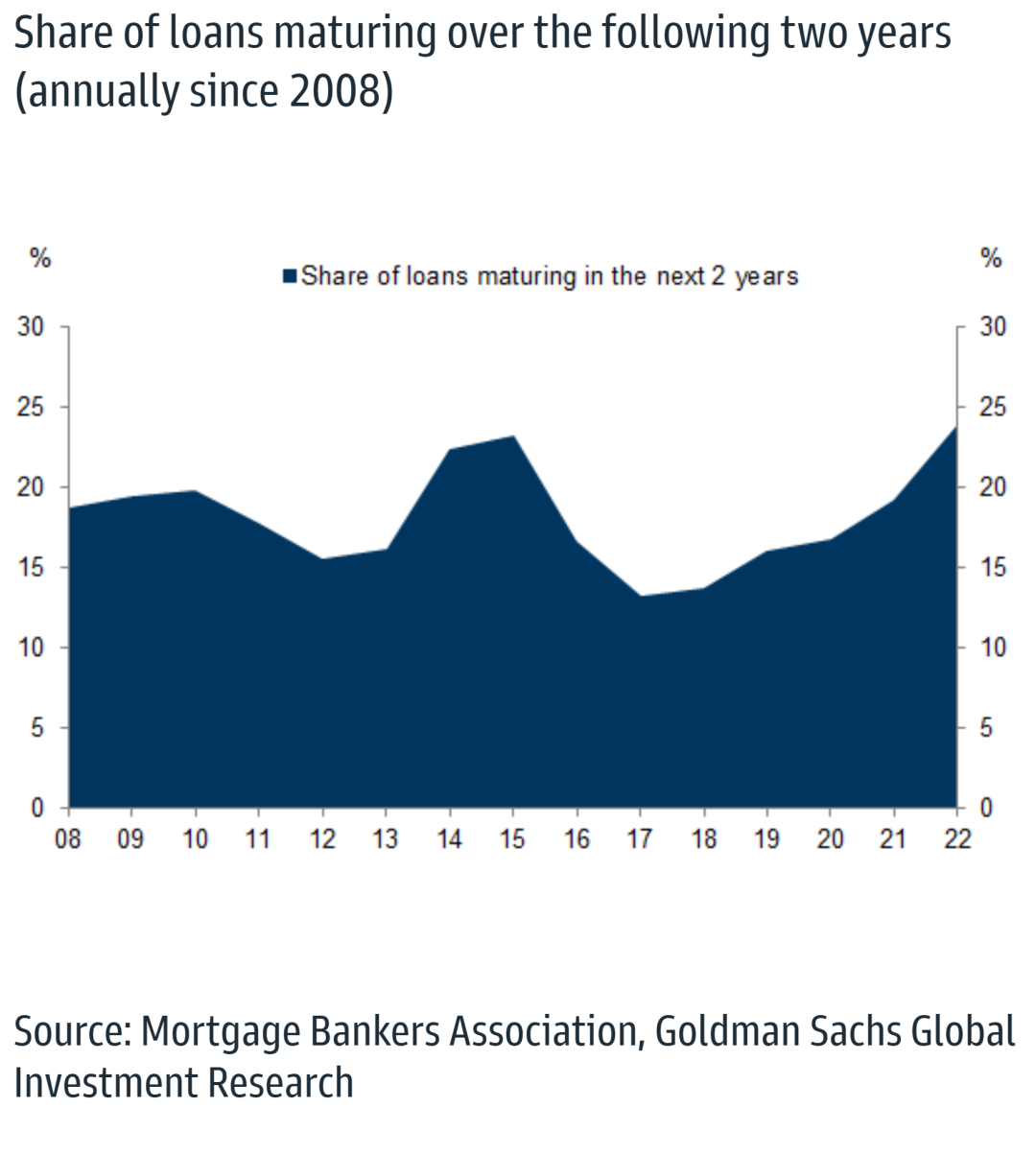

- 美国商业地产市场的借款人继续面临着更高的再融资需求,未来两年内将有1.2万亿美元的贷款到期。除此以外,房地产利用率的变化、融资成本的提高和信贷供应的减少也带来了更多的挑战。

- 迄今为止,债务市场经受住了这些挑战,主要原因有二:首先,贷款人与借款人合作,修改并延期了到期贷款。其次,压力主要集中在办公楼物业,其他物业类型的恶化迹象较少。

- 尽管如此,风险肯定依然存在。我们认为,鉴于实际收益率的快速扩张和房地产财务状况的不确定性,商业地产估值的调整仍有很大的空间。我们预计,这将主要影响房地产股权的所有者,银行业的压力可能会蔓延到债务市场。

图:未来两年内到期的信贷占比新高(近25%)

Monetary policy challenges over two decades: a view from Argentina from BIS Papers